大家さんのための税金基礎講座

そのリフォーム費用経費?それとも資産?賢い判断術とは?!

ご所有物件の改修費用について「どこまでが経費になるのか?」と、判断に悩まれたことはないでしょうか。

実はこの問題、単なる経費計算に留まらず、「いつ、どの工事に、いくら投資し、税務上どう位置付けるか」という、

キャッシュフローと資産価値に直結する、いわば経営判断そのものなのです。

例えば、一体の工事と見なされる計画を、安易に見積書上で分割しないなど、

税務の基本を押さえることが戦略の第一歩となります。

そこで今回は、長期保有を前提に、減価償却や最新の補助金制度をどう活用し、意思決定に繋げるかのヒントを解説します。

手元資金を増やす「減価償却」の工夫

資本的支出を減価償却として費用化する工夫により、手元資金を増やすことができます。

例えば、取得費5,000 万円のRC 物件を、

建物本体4,000 万円と給排水・空調等の「附属設備」1,000 万円に分けて計上するとどうなるでしょうか。

附属設備は建物本体より短い耐用年数で償却できるため、初年度の経費を大きく増やすことができます。

【附属設備を分割した場合の償却費比較(例)】

このように、分割計上するだけで初年度の経費が約45 万円も増加し、

キャッシュフローに大きく貢献することが分かります。

さらに、中古物件では耐用年数を短く計算できる「簡便法」(国税庁No.5404)を活用すれば、

より投資回収を早めることも可能です。

【2025 年最新】

補助金・税優遇を組み込んだ意思決定

こうした税務の基本に加え、国の制度をうまく活用することも、今の賃貸経営では大切です。

2025 年も「住宅省エネキャンペーン」等で断熱窓や高効率給湯器への補助が継続されており、

資本的支出の自己負担を軽減できるチャンスです 。

こうした投資は、光熱費削減による入居者満足度向上と、将来の家賃設定にも有利に働くのではないでしょうか 。

同様に、1982 年1 月1 日以前築の物件で、

現行基準に適合させる耐震改修(費用50 万円超)を行うと、

翌年度の固定資産税が2 分の1 に減額される制度(2026 年3 月31 日までの工事完了が期限)も、覚えておきたいポイントです。

なお、補助金を利用して設備を導入した場合、税務上の取得価額の扱いに注意が必要です。

原則として、補助金相当額を固定資産の取得価額から控除する必要があります。

例えば、30 万円の工事で10 万円の補助金が出た場合、資本的支出として資産計上する額は20 万円となります。

ただし、この処理は将来の売却時の取得費にも影響するため、必ず専門家にご確認ください。

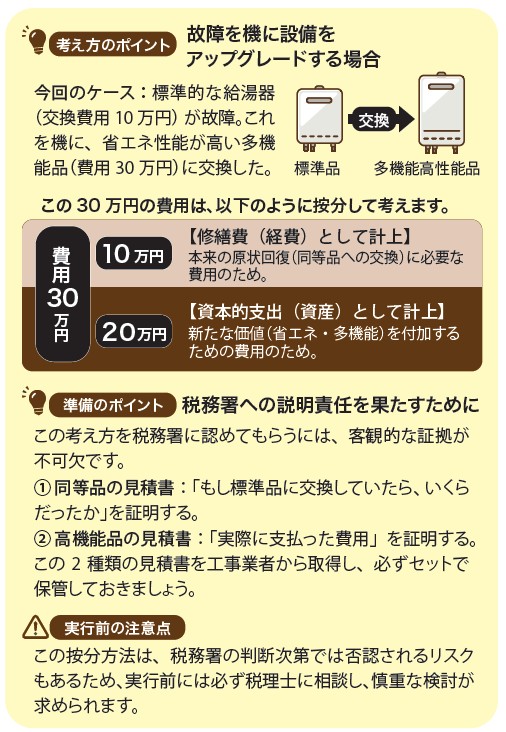

グレーゾーン

差額部分を資本的支出とみなす考え方

最後に、多くのオーナー様が判断に迷われる「グレーゾーン」について、一つの考え方をご紹介します。

このように見ていくと、『修繕費』と『資本的支出』の判断は、目先の節税にとどまらず、

減価償却、補助金、物件の長期的競争力といった要素を組み合わせた、総合的な投資判断であることが分かります。

オーナー様の物件を借主に選んでもらい、使い続けてもらうことが、収益最大化への近道ではないでしょうか 。

※最終的な税務判断については、必ず顧問税理士等の専門家にご確認ください。

節税と脱税は違います

目的を間違えると違法行為になりかねません。

収益を意識しながらメンテナンスするタイミングはとても判断悩むと思います。

大事なのは、やるべき時にどのようにするのかであって、

税金を払いたくないという理由だけを前面に考えないことです。

制度は利用するべきですが、それと違法は違います。

ケチって追徴課税やメンテナンス費用の増加になってしまっては結局高くつくことになります。

そんな時のプライベートアドバイザーとして私と長いお付き合いを始めてみませんか?